Tarjetas de crédito: 3 estrategias para pagar el saldo sin ahogarte

Hay una sensación muy particular cuando pagas tu tarjeta de crédito mes tras mes y el saldo casi no baja. No es que no estés haciendo el esfuerzo: es que, con el interés que cobran la mayoría de las tarjetas en México, buena parte de ese pago se está yendo a cubrir intereses, no capital. Si sientes que estás corriendo sin avanzar, no es una impresión tuya, es cómo está diseñado el producto.

La buena noticia es que existen estrategias probadas para salir de ahí, y no todas implican pedir un préstamo nuevo o hacer sacrificios extremos. En este artículo te explicamos tres, cómo funciona cada una, para qué tipo de situación sirve mejor, y cómo elegir la que más te conviene según tu caso.

Tabla de contenido

- Por qué el saldo no baja aunque pagues cada mes

- Estrategia 1: Método bola de nieve

- Estrategia 2: Método avalancha

- Estrategia 3: Consolidar la deuda en un solo pago

- Comparativa: ¿cuál estrategia elegir?

- Errores que alargan la deuda (y cómo evitarlos)

- Preguntas frecuentes

Por qué el saldo no baja aunque pagues cada mes

Antes de elegir una estrategia, vale la pena entender el mecanismo, porque eso cambia cómo decides. Cuando pagas solo el mínimo de tu tarjeta, ese pago se destina primero a cubrir los intereses generados ese mes, y lo que sobra —que suele ser poco— es lo que realmente reduce tu deuda. Si sigues usando la tarjeta mientras tanto, el saldo puede incluso crecer, aunque estés “pagando” religiosamente cada mes.

El CAT de una tarjeta de crédito promedio en México suele estar muy por encima del de un préstamo personal bancario, precisamente porque es crédito revolvente: no tiene una fecha fija de término, así que los intereses pueden acumularse indefinidamente mientras el saldo siga sin liquidarse. Si quieres entender a fondo cómo se calcula ese costo, tenemos una guía completa sobre qué es el CAT y por qué es la cifra que realmente importa.

Con eso claro, veamos las tres estrategias.

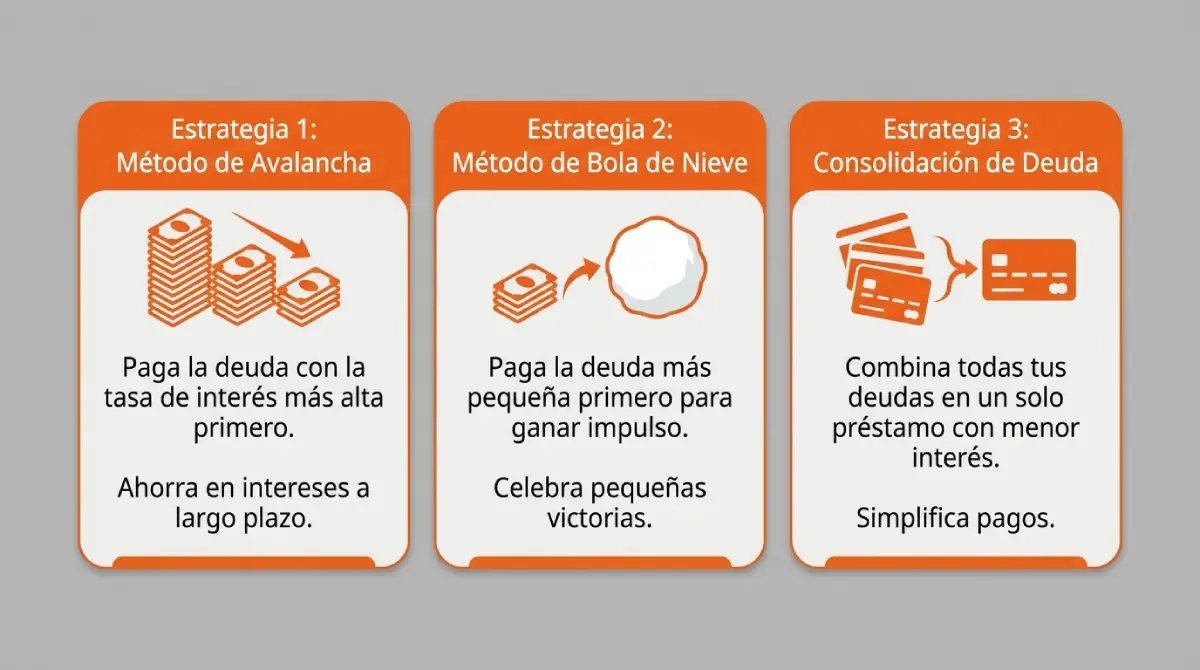

Estrategia 1: Método bola de nieve

Esta estrategia consiste en ordenar todas tus deudas de menor a mayor saldo, sin importar la tasa de interés, y concentrar todo el dinero extra que puedas destinar a pagar la más pequeña primero, mientras pagas el mínimo en las demás. Cuando liquidas la primera, tomas ese mismo dinero que ya tenías comprometido y lo sumas al pago de la siguiente deuda más pequeña, y así sucesivamente. El monto disponible para atacar cada deuda va creciendo, como una bola de nieve que rueda cuesta abajo.

La ventaja real de este método no es matemática, es psicológica: liquidar una deuda completa, aunque sea pequeña, genera una sensación de logro que ayuda a mantener la disciplina en las siguientes. Para mucha gente, ese impulso de motivación es justo lo que faltaba para no abandonar el plan a la mitad.

La desventaja es que, si tu deuda más pequeña no es la de mayor interés, técnicamente vas a pagar algo más de intereses en total comparado con otros métodos. Aun así, si sabes que necesitas ver resultados rápido para no rendirte, esta suele ser la estrategia más sostenible en la práctica, más allá de lo que diga la hoja de cálculo.

Estrategia 2: Método avalancha

Aquí el criterio de orden cambia: en vez de organizar tus deudas por tamaño, las organizas de mayor a menor tasa de interés. Destinas todo el dinero extra a pagar primero la deuda con la tasa más alta —normalmente, una tarjeta de crédito departamental o una tarjeta con interés elevado—, mientras cubres el mínimo en el resto. Cuando la liquidas, atacas la siguiente con la tasa más alta.

Matemáticamente, este es el método que te hace pagar menos intereses en total, porque estás eliminando primero lo que más te cuesta cada mes que pasa. Si tienes disciplina para sostener un plan sin necesitar victorias rápidas que te motiven, el método avalancha casi siempre te va a ahorrar más dinero que la bola de nieve.

El punto débil es justamente ese: si tu deuda con mayor tasa también es la más grande, puede tomar bastante tiempo antes de que sientas que estás avanzando, y eso lleva a que algunas personas abandonen el plan antes de ver resultados. Conocerte a ti mismo importa tanto como conocer los números.

Estrategia 3: Consolidar la deuda en un solo pago

La tercera opción no cambia el orden en que pagas, cambia la estructura de la deuda misma: se trata de solicitar un préstamo personal (o hacer una transferencia de saldo a una tarjeta con promoción de interés bajo) para liquidar de un solo golpe el saldo de una o varias tarjetas, y quedarte después con un solo pago fijo mensual, generalmente a una tasa más predecible que la de una tarjeta revolvente.

Esta estrategia tiene sentido sobre todo cuando manejas varias tarjetas a la vez y perder la cuenta de fechas y montos mínimos es, en sí mismo, parte del problema. Consolidar te da un solo número que recordar, un solo pago que hacer, y —si la tasa del nuevo crédito es menor que el promedio ponderado de tus tarjetas— un ahorro real en intereses a lo largo del tiempo.

El riesgo que hay que nombrar con honestidad: consolidar no reduce lo que debes, solo lo reorganiza. Si después de liquidar tus tarjetas las vuelves a usar sin cambiar el hábito que generó la deuda original, terminas con dos deudas en lugar de una: la nueva consolidada y la que acabas de volver a acumular. Esta estrategia funciona si va acompañada de un compromiso real de no usar las tarjetas liquidadas hasta terminar de pagar, no solo de mover el número de un lado a otro. Escribimos una guía específica sobre cómo evaluar bien esta opción en nuestro artículo sobre préstamos para consolidación de deudas (verifica el enlace exacto en tu CMS antes de publicar).

Comparativa: ¿cuál estrategia elegir?

| Estrategia | Mejor si… | Lo que hay que cuidar |

|---|---|---|

| Bola de nieve | Necesitas motivación visible para no abandonar el plan | Puede costarte algo más de intereses en total |

| Avalancha | Tienes disciplina y priorizas ahorrar el máximo posible en intereses | Los primeros resultados pueden tardar en notarse |

| Consolidación | Manejas varias tarjetas y quieres simplificar a un solo pago fijo | Solo funciona si dejas de usar las tarjetas ya liquidadas |

Ninguna de las tres es “la correcta” en abstracto. Si tienes una sola tarjeta con saldo, la elección real está entre bola de nieve y avalancha —y ahí, sinceramente, la que puedas sostener en el tiempo le gana a la que es matemáticamente perfecta en una hoja de cálculo. Si tienes varias deudas repartidas en distintas tarjetas, vale la pena al menos calcular cuánto pagarías consolidando, aunque termines optando por otro camino.

Errores que alargan la deuda (y cómo evitarlos)

Independientemente de la estrategia que elijas, hay hábitos que sabotean cualquier plan de pago:

- Pagar solo el mínimo mes tras mes, sin destinar nada extra, es la forma más segura de quedarte años pagando una deuda que en realidad podrías liquidar mucho antes.

- Seguir usando la tarjeta mientras la estás pagando anula el avance, porque cada compra nueva compite por el mismo presupuesto que ya destinaste a bajar el saldo.

- Cancelar la tarjeta de forma apresurada apenas la liquidas puede afectar tu historial crediticio, porque reduce tu antigüedad de crédito disponible. Si no te genera tentación tenerla activa, muchas veces es mejor guardarla sin usar que cancelarla de inmediato.

- No calcular tu capacidad de pago real antes de comprometerte con un plan agresivo lleva a abandonar el esfuerzo a los pocos meses. Si no tienes claro cuánto puedes destinar de forma sostenible, te ayuda revisar nuestra guía sobre cómo calcular tu capacidad de endeudamiento antes de fijar montos poco realistas.

Preguntas frecuentes

¿Es mejor pagar mi tarjeta o ahorrar al mismo tiempo?

Si tu tarjeta tiene una tasa de interés alta —que es la mayoría en México—, casi siempre conviene priorizar el pago de la deuda antes que el ahorro, porque el interés que estás pagando probablemente sea más alto que cualquier rendimiento que consigas ahorrando. La excepción es mantener un fondo mínimo para emergencias, para no depender de la tarjeta otra vez ante un imprevisto.

¿Afecta mi historial crediticio si solo pago el mínimo?

No de forma negativa por sí solo, siempre que pagues a tiempo. Pero mantener un saldo alto respecto a tu límite de crédito (lo que se conoce como nivel de utilización) sí puede afectar tu score, incluso si nunca te atrasas.

¿Puedo combinar las tres estrategias?

Sí. Es común, por ejemplo, consolidar las deudas más grandes en un préstamo personal y aplicar el método avalancha o bola de nieve a lo que quede fuera de la consolidación, como deudas más pequeñas o compras recientes.

¿Cuánto tiempo toma salir de una deuda de tarjeta siguiendo estos métodos?

Depende del monto, la tasa y cuánto puedas destinar cada mes por encima del mínimo. No hay un plazo universal, pero cualquiera de estas tres estrategias, aplicada con constancia, reduce el tiempo de forma significativa frente a pagar solo el mínimo indefinidamente.

Este artículo tiene fines informativos y no sustituye asesoría financiera personalizada. Antes de tomar una decisión sobre consolidar o refinanciar tus deudas, revisa las condiciones específicas de tu caso con tu institución financiera.